3月26日图南股份首发上会

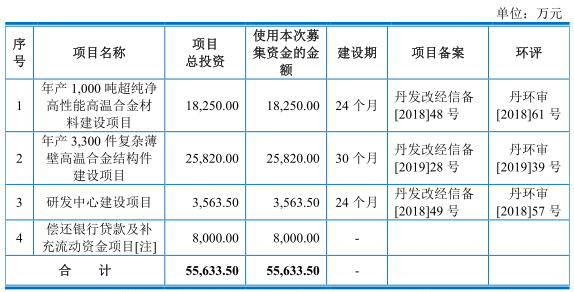

3月26日,江苏图南合金股份有限公司(以下简称“图南股份”)首发上会。图南股份拟于深交所创业板上市,计划公开发行股份数量不超过5000万股,保荐机构为民生证券。图南股份本次拟募集资金5.56亿元,分别用于年产1000吨超纯净高性能高温合金材料建设项目、年产3300件复杂薄壁高温合金结构件建设项目、研发中心建设项目、偿还银行贷款及补充流动资金项目。

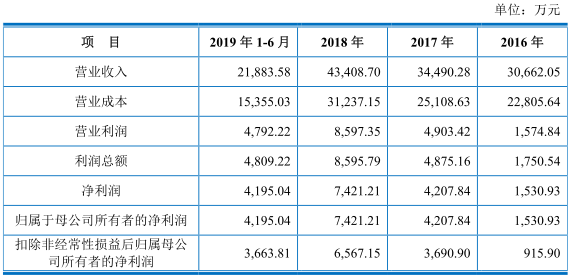

2016年至2019年1-6月,图南股份实现营业收入分别为3.07亿元、3.45亿元、4.34亿元、2.19亿元,实现归属于母公司所有者的净利润分别为1530.93万元、4207.84万元、7421.21万元、4195.04万元,经营活动产生的现金流量净额分别为6655.78万元、8482.57万元、8519.39万元、4069.82万元。

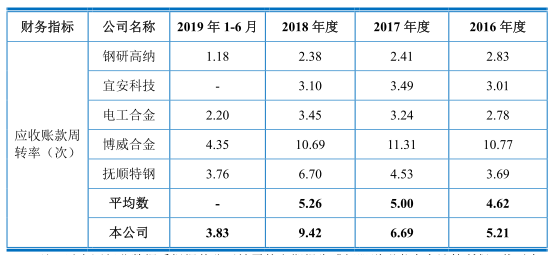

2016年至2019年6月30日,图南股份应收账款余额分别为6527.67万元、3780.33万元、5432.78万元和5986.76万元,2016年至2018年,应收账款余额占当期营业收入的比例分别为21.29%、10.96%和12.52%。公司应收账款周转率分别为5.21、6.69、9.42、3.83,公司应收账款周转率高于其他可比上市公司。2016年至2018年,同行业上市公司应收账款周转率分别为4.62、5.00、5.26。

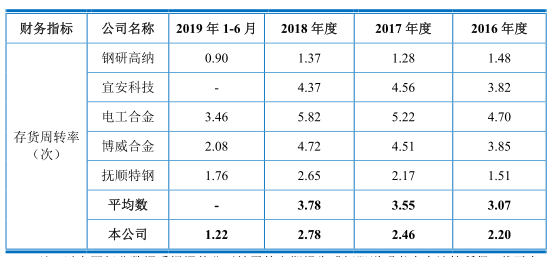

报告期内,图南股份存货金额分别为9936.75万元、1.03亿元、1.19亿元、1.30亿元,占流动资产的比例分别为46.46%、45.23%、41.23%和44.24%。公司存货周转率分别为2.20、2.46、2.78、1.22,低于同行业上市公司。2016年至2018年,可比上市公司存货周转率均值分别为3.07、3.55、3.78。

2016年至2019年1-6月,图南股份综合毛利率上升,分别为25.62%、27.20%、28.04%和29.83%,公司主营业务毛利率分别为25.76%、27.18%、27.86%和29.32%。其中,铸造高温合金毛利率分别为41.25%、50.58%、45.17%及48.82%,对主营业务毛利率走高贡献巨大。

但公司其他两大产品的毛利率呈现出下降趋势,变形高温合金的毛利率分别为27.24%、22.61%、18.96%及20.04%;特种不锈钢的毛利率分别为30.71%、26.45%、21.43%及12.80%。

图南股份特种不锈钢和其他合金制品产能利用率分别为98.37%、90.49%、84.35%、61.83%,产能利用率下滑。

2016年至2019年6月30日,图南股份负债总额分别为3.09亿元、2.45亿元、1.74亿元、1.41亿元,资产负债率分别为55.39%、45.66%、30.36%和24.82%。

2016年至2018年,图南股份研发费用率下滑。2016年至2019年1-6月,图南股份研发费用分别为2076.11万元、1496.10万元、1605.09万元、1173.46万元,占营业收入的比重分别为6.77%、4.34%、3.70%、5.36%。

2016年至2019年1-6月,公司员工人数连降两年,分别为546人、458人、430人、455人。

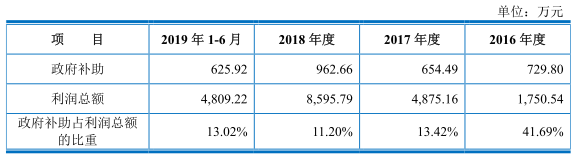

2016年至2019年1-6月,图南股份享受税收优惠金额合计分别为171.70万元、1199.42万元、2295.65万元和1435.16万元,占当期公司利润总额的比例分别为9.81%、24.60%、26.71%和29.84%。报告期内,公司获得政府补助金额分别为729.80万元、654.49万元、962.66万元、625.92万元,占利润总额的比重分别为41.69%、13.42%、11.20%和13.02%。两项优惠合计占利润总额比重分别为51.5%、38.02%、37.91%、42.86%。

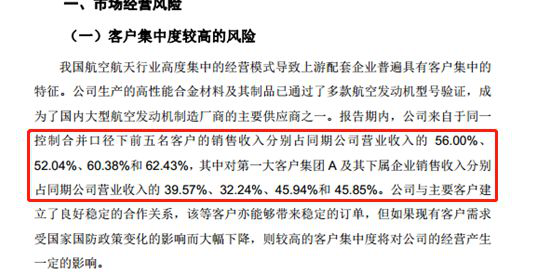

2016年至2019年1-6月,图南股份来自于同一控制合并口径下前五名客户的销售收入分别占同期公司营业收入的56.00%、52.04%、60.38%和62.43%。其中,公司对第一大客户集团A及其下属企业销售收入分别占同期公司营业收入的39.57%、32.24%、45.94%和45.85%。

据中国企业报报道,丹阳宣传官网显示,万柏方目前仍为丹阳市吕城镇花龙村党组织负责人,图南股份所在地,正是万柏方先生的行政负责区域。万柏方先生身为公职人员,同时从事私企经营发展,不知是否违反相关法规法律?

据投资时报报道,万柏方还向图南股份拆入1200万元资金用于支付供应商货款等生产经营活动。据招股书显示,万柏方于2016年12月出借给丹阳市华强特殊钢厂1200万元,丹阳市华强特殊钢厂(2016年图南股份的前五大销售客户之一)随后出借给图南股份1200 万元。

据国际金融报报道,图南股份在招股说明书中两处披露对于前五大客户销售的情况,两处关于前五大客户的数据在2018年和2019年1月-6月是完全一致的,但是2016年和2017年的数据却存在“打架”的情况,其中,2016年两处数据相差了近3%,2017年相差了0.25%,同时对于合并口径后第一大客户的数据也存在差异。

中国经济网记者向图南股份董事会办公室发去采访提纲,截至发稿未收到回复。

高性能合金材料生产企业拟创业板上市

图南股份主营业务为高温合金、特种不锈钢等高性能合金材料及其制品的研发、生产和销售。公司的主要产品包括铸造高温合金、变形高温合金、特种不锈钢等高性能合金材料及其制品,主要应用在包含航空发动机、燃气轮机、核电装备等军用及高端民用领域。

截至2019年8月27日,招股说明书签署日,公司的控股股东、实际控制人为万柏方、万金宜,万金宜、万柏方系父子关系。

万柏方、万金宜合计直接持有图南股份6627.00万股股份,直接持股比例合计为44.18%。同时万柏方持有立枫投资5.86%股份并系其执行事务合伙人、普通合伙人,立枫投资持有图南股份2.13%的股权。控股股东、实际控制人万柏方、万金宜实际控制图南股份46.31%股份。

万柏方,男,中国国籍,无境外永久居留权,1968年出生,硕士学历。1989年至1991年,任丹阳化工厂设备科科员;1991年至2002年,任丹阳宏兴总经理、法定代表人;1997年至2004年,任江苏宏兴总经理、法定代表人;2002年至2008年,任丹阳宏兴法定代表人;2004年至2010年,任东阳兴华总经理;2006年至2010年,任江苏巍华总经理、法定代表人;2009年至2010年,任精合有限执行董事、总经理、法定代表人;2010年至2014年,任精合有限董事长、总经理、法定代表人;2015年至2018年1月,任图南股份董事长、总经理兼总工程师;2018年1月至今,任图南股份董事长兼总经理。

万金宜,男,中国国籍,无境外永久居留权,1941年出生,初中学历。1958年至1962年任丹阳市运河乡浦西村食堂会计;1962年至1966年任丹阳市运河乡浦西村肖东组会计;1966年至1975年任丹阳市运河乡浦西村砖窑厂会计;1975年至1984任丹阳市运河乡浦西电镀厂厂长;1984年至1990年任丹阳市运河供销社五金电器厂厂长;1991年至2004年任精密合金厂厂长、法定代表人;1997年至2009年任丹阳市精通稀有金属回收有限公司执行董事、总经理、法定代表人;2002年至2004年任丹阳市通远物资公司董事长、法定代表人;2004年至2007年任精密合金厂法定代表人,江苏远胜精密合金有限公司执行董事、总经理、法定代表人;2007年至2009年任精合有限执行董事、总经理、法定代表人;2010年至2014年任精合有限董事;2015年至今任图南股份销售顾问。

图南股份本次拟募集资金5.56亿元,其中1.83亿元用于年产1000吨超纯净高性能高温合金材料建设项目、2.58亿元用于年产3300件复杂薄壁高温合金结构件建设项目、3563.50万元用于研发中心建设项目、8000万元用于偿还银行贷款及补充流动资金项目。

万柏方即是董事长又是村干部

据中国企业报报道,董事长的任职经历也存在诸多疑问。

据涟水县地方办公室主编的涟水年鉴2004年披露,图南股份董事长万柏方先生早在1989年便到涟水投资,创办江苏宏兴化学有限公司。

而招股说明书披露,万柏方先生1989年正在丹阳化工厂担任设备科科员,招股书同时也披露,江苏宏兴化学有限公司成立于1998年。

对比可见,两份文件中对万柏方先生任职经历存在矛盾之处,是《涟水年鉴》的编纂有误,还是图南股份招股书存在瑕疵?同时,为何不如实披露江苏宏兴化学有限公司的发展经历?都需要公司的进一步说明。

同时,据丹阳宣传官网显示,万柏方目前仍为丹阳市吕城镇花龙村党组织负责人,图南股份所在地,正是万柏方先生的行政负责区域。

万柏方先生身为公职人员,同时从事私企经营发展,不知是否违反相关法规法律?图南股份是是否借助过万柏方行政身份获得过诸如工厂用地等发展便利?而招股说明书为何也没有披露?

业绩逐年上涨

2016年至2019年1-6月,图南股份实现营业收入分别为3.07亿元、3.45亿元、4.34亿元、2.19亿元,实现归属于母公司所有者的净利润分别为1530.93万元、4207.84万元、7421.21万元、4195.04万元。

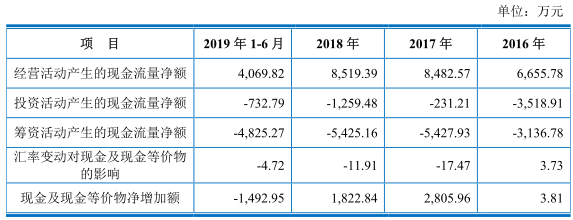

图南股份经营活动现金流量净额高于同期净利润。报告期内,公司经营活动产生的现金流量净额分别为6655.78万元、8482.57万元、8519.39万元、4069.82万元。

其中,公司销售商品、提供劳务收到的现金分别为2.58亿元、3.10亿元、3.57亿元、1.85亿元。

招股书称,公司经营活动产生的现金流量净额最近三年逐年上升,主要原因系报告期内销售收入逐年上升,回款情况良好,销售商品、提供劳务收到的现金逐年增加,本期收到的现金增加幅度大于支付的现金增加幅度导致经营活动产生的现金流量净额上升。

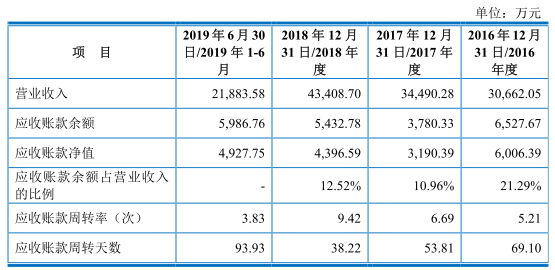

2019年上半年末应收账款5987万元

2016年至2019年6月30日,图南股份应收账款余额分别为6527.67万元、3780.33万元、5432.78万元和5986.76万元,2016年至2018年,应收账款余额占当期营业收入的比例分别为21.29%、10.96%和12.52%。

据招股书,2017年末应收账款余额较2016年末减少2747.34万元,降幅42.09%,主要原因系公司积极进行应收账款管理,及时收回货款。2018年末应收账款余额较2017年末增长1652.45万元,涨幅43.71%,主要系本期军品销售增长所致。2019年6月末应收账款余额较2018年末增长553.98万元,主要系销售增长所致。

报告期内,公司应收账款周转率分别为5.21、6.69、9.42、3.83,公司应收账款周转率高于其他可比上市公司。2016年至2018年,同行业上市公司应收账款周转率分别为4.62、5.00、5.26。

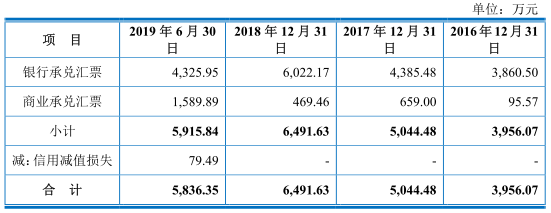

报告期内,图南股份应收票据金额逐年增长,分别为3956.07万元、5044.48万元、6491.63万元、5836.35万元。公司称,最近三年,公司应收票据金额逐年增长,主要系客户以银行承兑汇票方式结算货款增多所致。

2019年上半年末存货1.30亿元

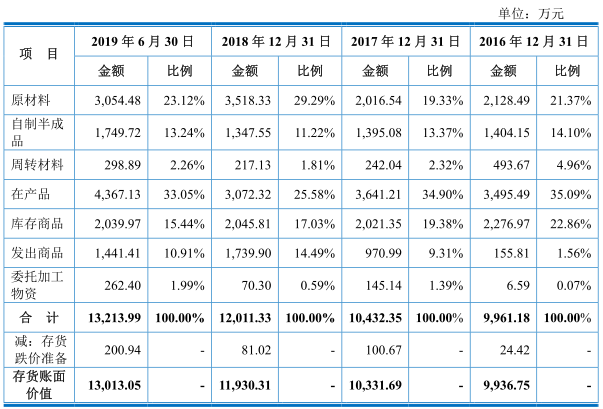

2016年至2019年6月30日,图南股份存货金额分别为9936.75万元、1.03亿元、1.19亿元、1.30亿元,占流动资产的比例分别为46.46%、45.23%、41.23%和44.24%,存货规模有所增长。

公司存货主要包括原材料、在产品、库存商品。报告期内,原材料金额分别为2128.49万元、2016.54万元、3518.33万元、3054.48万元;在产品金额分别为3495.49万元、3641.21万元、3072.32万元、4367.13万元;库存商品金额分别为2276.97万元、2021.35万元、2045.81万元、2039.97万元。

报告期内,图南股份存货周转率分别为2.20、2.46、2.78、1.22,低于同行业上市公司。2016年至2018年,可比上市公司存货周转率均值分别为3.07、3.55、3.78。

两大产品毛利率下滑

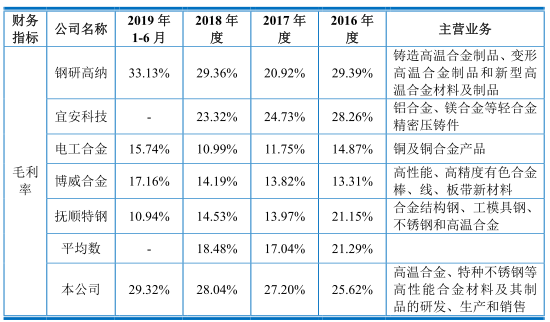

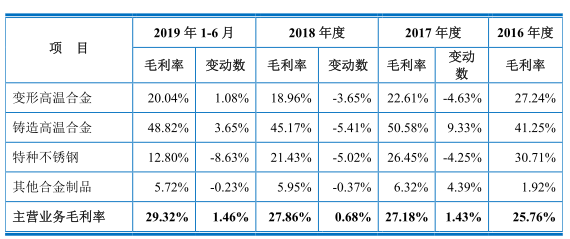

2016年至2019年1-6月,图南股份综合毛利率分别为25.62%、27.20%、28.04%和29.83%,公司主营业务毛利率分别为25.76%、27.18%、27.86%和29.32%。

图南股份综合毛利率高于同行业可比上市公司毛利率平均数。2016年至2018年,同行业可比上市公司毛利率均值分别为21.29%、17.04%、18.48%。

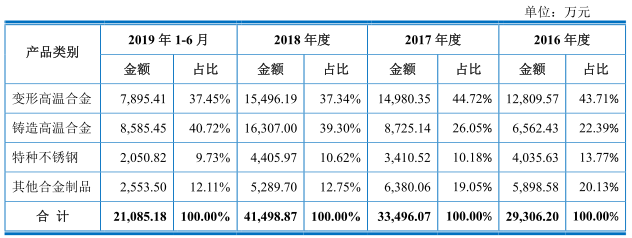

报告期内,公司铸造高温合金的收入占比呈现出快速提升的态势,分别为22.39%、26.05%、39.30%及40.72%;同期毛利率分别为41.25%、50.58%、45.17%及48.82%,对主营业务毛利率走高贡献巨大。

但公司其他两大产品的毛利率却呈现出下降趋势。其中,变形高温合金的毛利率分别为27.24%、22.61%、18.96%及20.04%;特种不锈钢的毛利率分别为30.71%、26.45%、21.43%及12.80%。

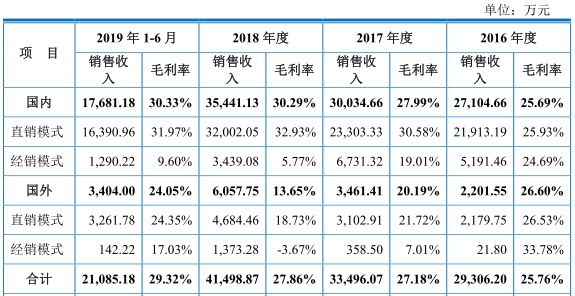

此外,2016年至2018年,公司国外销售毛利率持续下滑分别为26.60%、20.19%、13.65%、24.05%。

特种不锈钢产品产能利用率下滑

图南股份特种不锈钢主要包括管材、棒材,其他合金制品主要为丝材。

2016年至2019年1-6月,图南股份特种不锈钢产品销售金额分别为4035.63万元、3410.52万元、4405.97万元、2050.82万元,占主营业务收入的比例分别为13.77%、10.18%、10.62%、9.73%。

报告期内,公司其他合金制品销售金额分别为5898.58万元、6380.06万元、5289.70万元、2553.50万元,占主营业务收入的比例分别为20.13%、19.05%、12.75%、12.11%。

图南股份特种不锈钢和其他合金制品产能利用率分别为98.37%、90.49%、84.35%、61.83%,产能利用率下滑。

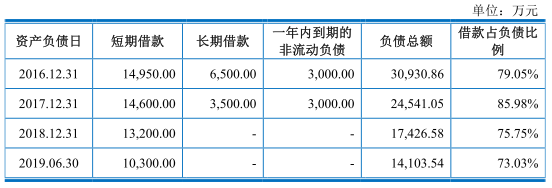

2019年上半年末负债1.41亿元

2016年至2019年6月30日,图南股份负债总额分别为3.09亿元、2.45亿元、1.74亿元、1.41亿元。

报告期内,公司资产负债率分别为55.39%、45.66%、30.36%和24.82%,呈逐年降低趋势。公司称,主要原因系公司业绩逐年上升,净利润持续增加,同时公司因应付账款及长短期借款余额均有所减少,总体负债规模有所降低。

其中,公司短期借款金额分别为1.50亿元、1.46亿元、1.32亿元和1.03亿元,逐年减少。各期末短期借款占负债的比例分别为48.33%、59.49%、75.75%和73.03%。因业务快速发展的资金需求,公司短期借款规模较大。

报告期内,公司应付账款金额分别为3891.49万元、1853.04万元、1206.17万元和1548.39万元,占负债的比例分别为12.58%、7.55%、6.92%和10.98%,应付账款余额逐年减少。公司称,一方面系公司工程项目减少,大额应付工程款已结算,另一方面系报告期内主要原材料价格上涨,为及时获取生产所需原材料,公司加快了对供应商的结算速度。

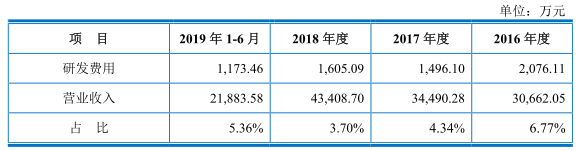

研发费用率下滑

2016年至2018年,图南股份研发费用率下滑。

2016年至2019年1-6月,图南股份研发费用分别为2076.11万元、1496.10万元、1605.09万元、1173.46万元,占营业收入的比重分别为6.77%、4.34%、3.70%、5.36%。

公司称,报告期内,公司研发费用有所波动,其中2016年度研发费用较高,主要原因系为配合下游航空发动机客户产品的研制进度,以及公司自身相关产品研发需求,当年度集中投入相关资源进行了多个重点型号产品研发;2017年研发费用较2016年减少463.71万元,主要系2017年度后相关产品经过前期的技术积累,已取得阶段性成果,研发投入有所减少;2018年度较2017年度增加108.99万元,主要系研发领用的材料耗费增加所致。

图南股份研发费用降至1千余万元,而本次公司募投资金中3563.50万元将用于研发中心建设项目。

招股书显示,军品的研制均需经过立项、方案论证、工程研制、定型等阶段,从研制到实现销售的研发周期长、研发投入高、研发风险大。根据现行武器装备采购体制,通过定型批准的产品才可实现批量销售。

公司已积极开展多项新技术、新产品的研发和创新,如果未来公司新产品的研发失败或者未能在规定期限内通过客户的论证或考核,将影响公司新产品作为定型产品的批量销售,对公司未来业绩增长带来一定影响。

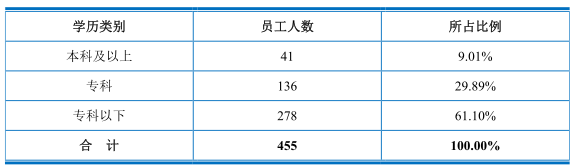

员工人数连续两年减少

2016年至2019年1-6月,公司员工人数连降两年,分别为546人、458人、430人、455人。

其中,本科及以上人员41人,占员工总数的9.01%;专科人员136人,占员工总数的29.89%;专科以下278人,占员工总数的61.10%。

截至2019年6月30日,公司研发、技术人员68人,占员工总数的14.95%。

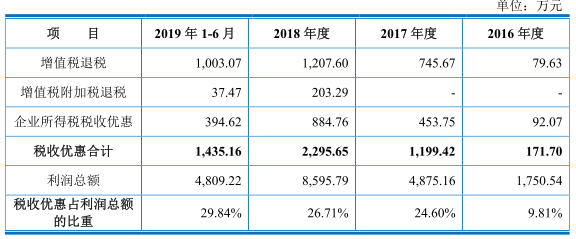

税收优惠及政府补助占比高

图南股份于2014年9月取得高新技术企业资格证书,并于2017年11月通过复审,报告期内公司享受了15%企业所得税优惠税率。

2016年至2019年1-6月,图南股份享受税收优惠金额合计分别为171.70万元、1199.42万元、2295.65万元和1435.16万元,占当期公司利润总额的比例分别为9.81%、24.60%、26.71%和29.84%。

报告期内,公司获得政府补助金额分别为729.80万元、654.49万元、962.66万元、625.92万元,占利润总额的比重分别为41.69%、13.42%、11.20%和13.02%。

上述两项优惠金额合计901.50万元、1853.91万元、3258.31万元、2061.08万元,占利润总额比重分别为51.5%、38.02%、37.91%、42.86%。

第一大客户集团销售占比高

图南股份前五大客户信息豁免披露,公司军品主要用于军用航空发动机中热端部件的生产,公司前五大客户中集团A及其下属单位客户A、客户B、客户C、客户E、客户F、客户G、客户I等和集团B及其下属单位客户D、客户H等均为航空发动机、飞机制造企业或者零件配套单位,属于涉军客户。

2016年至2019年1-6月,图南股份来自于同一控制合并口径下前五名客户的销售收入分别占同期公司营业收入的56.00%、52.04%、60.38%和62.43%。

其中,公司对第一大客户集团A及其下属企业销售收入分别占同期公司营业收入的39.57%、32.24%、45.94%和45.85%。

招股书提醒,公司与主要客户建立了良好稳定的合作关系,该等客户亦能够带来稳定的订单,但如果现有客户需求受国家国防政策变化的影响而大幅下降,则较高的客户集中度将对公司的经营产生一定的影响。

因借贷构成关联交易

据投资时报报道,据招股书显示,截至2016年12月31日,图南股份货币资金为1141.97万元,应收票据及应收账款余额为10483.73万元,存货余额为9961.18万元。由于图南股份货币资金量较少,应收款项和存货资金占用较大,导致其营运资金需求趋紧。

为了解决燃眉之急,除了图南股份实控人万柏方为公司垫付材料采购保证金之外,万柏方还向图南股份拆入1200万元资金用于支付供应商货款等生产经营活动。

据招股书显示,万柏方于2016年12月出借给丹阳市华强特殊钢厂1200万元,丹阳市华强特殊钢厂(2016年图南股份的前五大销售客户之一)随后出借给图南股份1200万元。

对此,图南股份解释称,由于当时公司部分人员对关联交易等内控制度的合法合规性认识不足,因而采取了通过客户进行周转的方式获取了拆入资金。图南股份进一步表示,截至2017年3月,上述资金拆借款项已全部结清,此后公司未再发生此项关联交易。

一位业内人士表示,交易双方因有关联关系存在,有可能利用行政的力量保证商业合同的有力执行,从而节约交易成本,提高商业交易效率。

然而,正是由于使用行政力量摄合交易,有可能会在非充分竞争的条件下出现不公平公正的情况,侵犯股东的合法权益。

值得注意的是,图南股份资金难题并非一蹴而就,在更早的时候已现端倪。2016年7月,万泽股份(000534)曾因筹划重大资产重组事项而宣布停牌,万泽股份筹划重大资产重组的对象竟然是图南股份。

纵然后期这场并购未能成行,但令人不解的是,究竟是万泽股份看好图南股份发展趋势,还是陷入困境的图南股份寻找资金支持?而时间偏偏也是在2016年。

同一份申报稿中数据“打架”

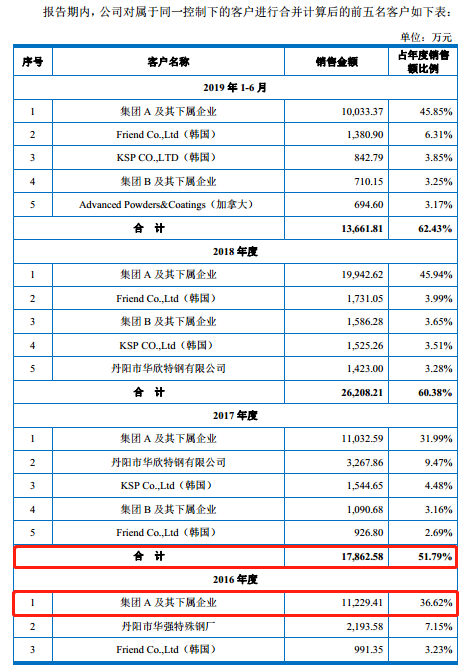

据国际金融报报道,在招股说明书(2019年9月版)的风险提示中,图南股份表示存在客户集中度较高的风险,报告期内,图南股份来自于同一控制合并口径下前五名客户的销售收入分别占同期公司营业收入的56%、52.04%、60.38%和62.43%,其中对第一大客户集团 A 及其下属企业销售收入分别占同期公司营业收入的39.57%、32.24%、45.94%和45.85%。

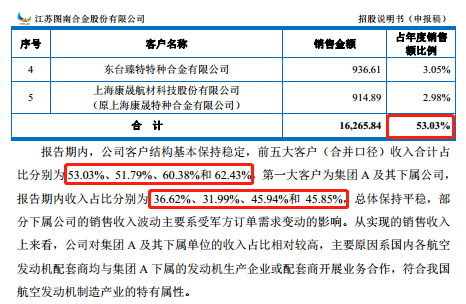

有意思的是,当继续查阅招股说明书后发现,图南股份披露来自前五大客户的收入明细表格,图南股份前五大客户(合并口径)收入合计占比分别为53.03%、51.79%、60.38%和 62.43%,第一大客户为集团 A 及其下属公司,报告期内收入占比分别为36.62%、31.99%、45.94%和45.85%。

也就是说,图南股份在招股说明书中两处披露对于前五大客户销售的情况,两处关于前五大客户的数据在2018年和2019年1月-6月是完全一致的,但是2016年和2017年的数据却存在“打架”的情况,其中,2016年两处数据相差了近3%,2017年相差了0.25%,同时对于合并口径后第一大客户的数据也存在差异。

对此,一位业内人士表示,图南股份的同一份申报稿中数据出现差异,要么就是相关人员不认真计算出现了失误或者抄写的时候写错了,要么就是可能存在其他猫腻。

相关阅读

-

世界热推荐:今晚7:00直播丨下一个突破...

今晚19:00,Cocos视频号直播马上点击【预约】啦↓↓↓在运营了三年... -

NFT周刊|Magic Eden宣布支持Polygon网...

Block-986在NFT这样的市场,每周都会有相当多项目起起伏伏。在过去... -

环球今亮点!头条观察 | DeFi的兴衰与...

在比特币得到机构关注之后,许多财务专家预测世界将因为加密货币的... -

重新审视合作,体育Crypto的可靠关系才能双赢

Block-987即使在体育Crypto领域,人们的目光仍然集中在FTX上。随着... -

简讯:前端单元测试,更进一步

前端测试@2022如果从2014年Jest的第一个版本发布开始计算,前端开发... -

焦点热讯:刘强东这波操作秀

近日,刘强东发布京东全员信,信中提到:自2023年1月1日起,逐步为...